■ K-인더스트리, 관세협상 이후 도전과 과제

(2) 몰아치는 ‘퍼펙트 스톰’

내년 키워드는 ‘반도체 편중’

IT외 산업들 수출 부진 전망

단일 품목 의존, 후폭풍 우려

차이나 리스크 심화 ‘벼랑끝’

“10대 업종 5년뒤 중국에 밀려”

기업들도 암울한 응답 내놔

한·미 관세 협상 등 통상 협의가 마무리 단계에 접어들고 있지만, 수출 중심의 한국 산업계는 내년부터 본격적인 후폭풍을 맞을 것이라는 전망이 주요 경제 연구소들을 중심으로 확산하고 있다. 슈퍼사이클을 맞은 반도체 부문의 성장조차도 자동차·철강 등 전통 제조업의 둔화로 상쇄되면서, 성장의 온기가 산업 전반으로 퍼지지 못하는 ‘반도체 편중형 성장 구조’가 고착화할 것이라는 분석이다. 대외 리스크에 취약한 한국 경제의 구조적 위기를 극복하기 위해 산업계 전반의 선제적인 구조조정과 신성장 동력을 위한 혁신이 시급하다는 지적이 나온다.

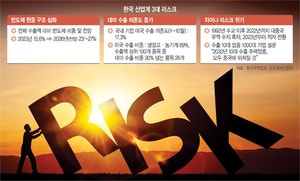

18일 한국개발연구원(KDI), 현대경제연구원(HRI), 한국경제인협회(한경협) 등 국내 경제기관의 공통적인 내년 전망 키워드는 ‘반도체 편중 현상’이다. KDI는 2026년 수출 증가율을 올해(4.1%)보다 낮은 1.3%에 그칠 것으로 예상하며, 성장 동력이 정보기술(IT) 부문에만 집중되고 나머지 산업들은 대내외 리스크로 인해 부진할 것이라고 분석했다. HRI도 2026년 총수출 증가율을 -1.0%로 예상하며, 반도체 및 IT 부문이 긍정적으로 전망됨에도 전반적인 수출 감소세가 IT 부문의 호조를 상쇄할 것으로 내다봤다. 한경협이 실시한 기업 설문조사에서도 양극화 현상이 예상됐다. 기업들은 선박과 반도체 등 IT 및 고부가가치 산업에선 성장을 예상했지만, 자동차(-3.5%), 철강(-2.3%) 등 전통적인 제조업종은 수출이 감소할 것으로 전망했다.

실제 한국 수출에서 반도체가 차지하는 비중은 4분의 1에 육박했다. 한국무역협회에 따르면 전체 수출액 대비 반도체 수출 비중은 2023년 15.6%, 2024년 20.8%, 2025년에는 10월 기준으로 23.4%에 달했다. 주요 기관들은 2026년 반도체 수출 비중을 23~27%로 예상하고 있다. 이는 한국의 수출 회복세가 반도체라는 단일 품목에 의존, 하나의 업황 변동만으로도 국가 전체 경제가 요동칠 수 있는 극단적인 리스크에 노출된 셈이다.

벼랑 끝에 몰린 전통 제조업은 중국의 관련 산업 경쟁력 상승에 따른 ‘차이나 리스크’로 직격탄을 맞고 있다. 수출 10대 업종 1000대 기업을 대상으로 한 설문조사에서는 “반도체를 포함해 2030년에는 10대 수출 주력업종이 모두 중국에 뒤처질 것”이라는 암울한 응답을 내놓기도 했다.

전문가들은 IT와 반도체 업종의 초격차 경쟁력을 유지하는 동시에 자동차와 철강, 석유화학 등 전통 제조업 분야에 대한 구조조정과 혁신을 위해 정부 차원의 전폭적인 지원을 주문했다. 이영달 뉴욕시립대 방문 교수는 “글로벌 트렌드는 정부가 지원과 규제를 다 같이 해결해주는 ‘원스톱’ 방식”이라며 “정부가 혁신의 마중물 시장 역할을 하기 위해선 지원은 물론 규제 그레이존을 없애고, 예측 가능한 규제 시스템을 구축해야 한다”고 조언했다.

(2) 몰아치는 ‘퍼펙트 스톰’

내년 키워드는 ‘반도체 편중’

IT외 산업들 수출 부진 전망

단일 품목 의존, 후폭풍 우려

차이나 리스크 심화 ‘벼랑끝’

“10대 업종 5년뒤 중국에 밀려”

기업들도 암울한 응답 내놔

| 그래픽=하안송 기자, 게티이미지뱅크 |

한·미 관세 협상 등 통상 협의가 마무리 단계에 접어들고 있지만, 수출 중심의 한국 산업계는 내년부터 본격적인 후폭풍을 맞을 것이라는 전망이 주요 경제 연구소들을 중심으로 확산하고 있다. 슈퍼사이클을 맞은 반도체 부문의 성장조차도 자동차·철강 등 전통 제조업의 둔화로 상쇄되면서, 성장의 온기가 산업 전반으로 퍼지지 못하는 ‘반도체 편중형 성장 구조’가 고착화할 것이라는 분석이다. 대외 리스크에 취약한 한국 경제의 구조적 위기를 극복하기 위해 산업계 전반의 선제적인 구조조정과 신성장 동력을 위한 혁신이 시급하다는 지적이 나온다.

18일 한국개발연구원(KDI), 현대경제연구원(HRI), 한국경제인협회(한경협) 등 국내 경제기관의 공통적인 내년 전망 키워드는 ‘반도체 편중 현상’이다. KDI는 2026년 수출 증가율을 올해(4.1%)보다 낮은 1.3%에 그칠 것으로 예상하며, 성장 동력이 정보기술(IT) 부문에만 집중되고 나머지 산업들은 대내외 리스크로 인해 부진할 것이라고 분석했다. HRI도 2026년 총수출 증가율을 -1.0%로 예상하며, 반도체 및 IT 부문이 긍정적으로 전망됨에도 전반적인 수출 감소세가 IT 부문의 호조를 상쇄할 것으로 내다봤다. 한경협이 실시한 기업 설문조사에서도 양극화 현상이 예상됐다. 기업들은 선박과 반도체 등 IT 및 고부가가치 산업에선 성장을 예상했지만, 자동차(-3.5%), 철강(-2.3%) 등 전통적인 제조업종은 수출이 감소할 것으로 전망했다.

실제 한국 수출에서 반도체가 차지하는 비중은 4분의 1에 육박했다. 한국무역협회에 따르면 전체 수출액 대비 반도체 수출 비중은 2023년 15.6%, 2024년 20.8%, 2025년에는 10월 기준으로 23.4%에 달했다. 주요 기관들은 2026년 반도체 수출 비중을 23~27%로 예상하고 있다. 이는 한국의 수출 회복세가 반도체라는 단일 품목에 의존, 하나의 업황 변동만으로도 국가 전체 경제가 요동칠 수 있는 극단적인 리스크에 노출된 셈이다.

벼랑 끝에 몰린 전통 제조업은 중국의 관련 산업 경쟁력 상승에 따른 ‘차이나 리스크’로 직격탄을 맞고 있다. 수출 10대 업종 1000대 기업을 대상으로 한 설문조사에서는 “반도체를 포함해 2030년에는 10대 수출 주력업종이 모두 중국에 뒤처질 것”이라는 암울한 응답을 내놓기도 했다.

전문가들은 IT와 반도체 업종의 초격차 경쟁력을 유지하는 동시에 자동차와 철강, 석유화학 등 전통 제조업 분야에 대한 구조조정과 혁신을 위해 정부 차원의 전폭적인 지원을 주문했다. 이영달 뉴욕시립대 방문 교수는 “글로벌 트렌드는 정부가 지원과 규제를 다 같이 해결해주는 ‘원스톱’ 방식”이라며 “정부가 혁신의 마중물 시장 역할을 하기 위해선 지원은 물론 규제 그레이존을 없애고, 예측 가능한 규제 시스템을 구축해야 한다”고 조언했다.

댓글목록

등록된 댓글이 없습니다.